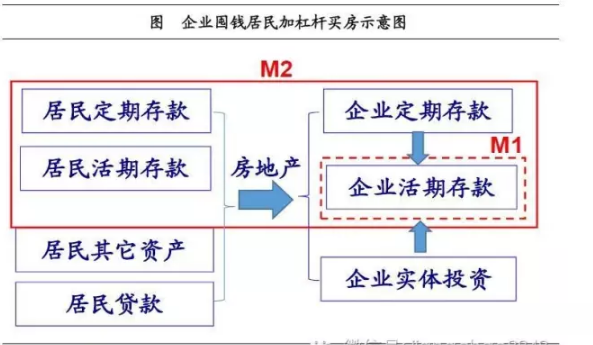

企业大笔囤钱,居民拼命买房。这两个行为的后果,从表象上看是货币剪刀差的扩大,实质则是企业存款活期化、居民财富地产化,而这显然会导致经济的空心化,不是长久之计!

作者:海通宏观分析师姜超团队,授权发布

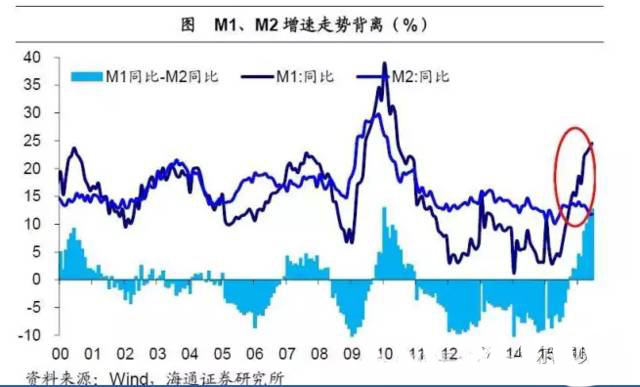

1.货币剪刀差创新高

货币剪刀差持续扩大。15年初以来,狭义货币M1增速持续上升,从15年3月的2.9%升至16年7月的25.4%,创10年6月以来新高。而同期广义货币M2增速却是窄幅波动,16年以来不断下滑,从16年1月的14.0%降至7月的10.2%。这使得M1与M2增速之差(货币剪刀差)持续扩大,7月份货币剪刀差扩大至15.2%,已突破10年1月13.0%的历史高位。

单位活期存款推升M1。货币剪刀差为何持续扩大?狭义货币M1由流通中的货币M0和单位活期存款构成。过去几年中,两者同步增长,在增速上并无显著差异。但15年初以来,M0基本维持在低位,而单位活期存款增速却从15年3月起一路走高,到16年7月已接近30%。显然,单位活期存款增速猛涨,是M1增速激增的主因。

单位定期存款拖累M2。而广义货币M2则由M1和准货币构成,准货币则包括了单位定期存款、个人存款和其他存款。从占比看,个人存款在准货币中占比最高,接近60%,其次是单位定期存款,占比接近30%,而其他存款占比较低,影响有限。而从增速看,15年中以来,个人存款增速整体保持平稳,但单位定期存款增速却持续下滑,是准货币和M2增速下滑的主因。

2.企业大笔囤钱

2.1存款升贷款降,资金淤积在企业

由M1、M2的定义可见,货币剪刀差最显而易见的原因是企业存款由定期向活期转化。因此,我们的从企业部门的存贷款入手,考察企业资金的流向。我们发现企业存贷款呈现两个现象:

一是企业存款升、贷款降,反映资金流入。去年以来企业贷款增速一路下行,上半年非金融企业与团体贷款余额增速首次跌破10%,工业企业贷款余额增速更是首次跌破3%,反映企业部门信贷需求极其疲弱,企业部门并未通过信贷主动创造货币。但存款却一路走高,非金融企业存款余额增速已达16%,表明其它来源的资金(包括居民部门资金转移、企业债发行、地方债务置换、前期从金融市场撤回的资金等)正在源源不断地流入并淤积在企业存款账户中。

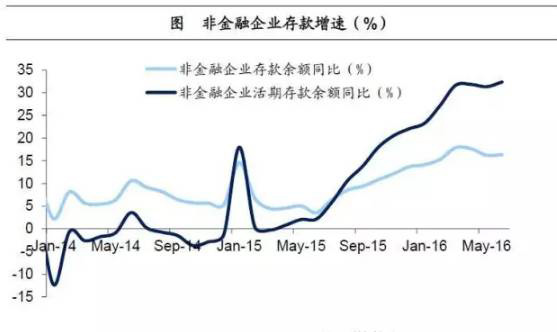

二是企业存款活期化趋势明显。企业存款增加并不能直接解释M1高增,因为M1主要由M0+单位活期存款构成,因此只有企业活期存款增加才会直接推高M1增速。而去年以来,非金融企业活期存款余额比存款总额增速更快,16年7月同比已达33%,活期化趋势十分明显。接下来我们首先讨论企业存款活期化的原因。

2.2持币成本降低,企业存款活期化

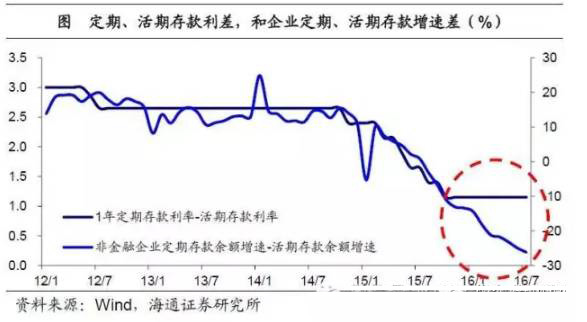

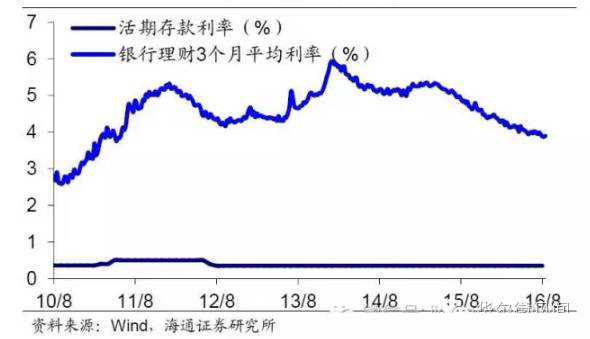

企业存款活期化原因之一:定期存款、金融资产收益率下滑,企业持币成本降低。一方面,去年下半年以来金融市场大幅震荡,收益率不如人意;另一方面,定期存款、银行理财等利率下滑,导致企业持币成本大幅降低,有更强的意愿以活期存款的形式持有资金。14-15年多次降息,使得企业存款中,活期存款占比不断上升。

持币成本降低导致企业存款活期化,进而推高M1、M2剪刀差,但却无法解释以下两个现象:第一,15年底以来定期存款基准利率停止继续降低,但企业活期、定期存款增速却继续快速分化,企业存款仍在快速活期化。第二,虽然从结构上看企业存款经历了活期化的过程,但15年以来企业总存款增速也在大幅上升。这说明持币成本下降并非是企业存款活期化、M1增速大幅上扬的唯一原因。

2.3实体利润低迷,企业投资意愿弱

企业存款活期化原因之二:实体投资利润低迷,企业投资意愿萎靡。如果实体需求稳定,那么即使定期存款利率降低,企业也可以通过实体的投资获得稳定的回报率。但15年以来内外需求持续低迷,工业产品全面负增。工业品产销增速下滑叠加工业出厂价格持续滑落,令工业企业收入增速加速下滑,15年增速仅为0.8%。利润表现则更为惨淡,15年工业企业利润总额、主营活动利润增速分别为-2.3%和-4.5%,均录得负增长。

利润率低迷,导致投资出现断崖式下跌。15年以来尽管贷款利率不断下行,投资增速却不断下滑。今年上半年更是加速下滑,目前制造业和民间投资累计同比已降至3%以下,单月同比更是首现负增长。企业坐拥大量新增资金,却面临着越来越低的存款利率和实体投资回报率,只能持币观望,大幅提高活期存款持有量。

2.4地产凝滞资金,企业存款渐走高

诚然,从企业自身角度出发,在定期存款、金融资产、实体投资回报率均较低迷的背景下,企业账上的存款大幅堆积。但是否有外生原因导致企业活期存款大量飙升?

房地产行业现金持有领跑。为了考察企业活期存款高增的原因,我们不妨先回答一个问题:过去一年多以来,究竟是哪些行业活期存款持有量出现了巨幅增长?考虑到M1、M2增速分化开始于15年上半年,我们计算了各行业上市公司资产负债表上“现金与现金等价物”分项从15年一季度到16年一季度间的同比增速(考虑到有相当多的上市公司16年半年报尚未发布,我们拿一季度数据加以比较)。我们发现,房地产行业在一年间增速达到83.6%,领跑所有行业,远高于非金融行业的平均增速23.4%。

房地产企业现金持有飙升对非金融企业存款结构影响较大。横向比较看,房地产行业规模很大,房地产行业上市公司“现金及等价物”持有额接近6000亿元,在非金融企业中仅次于建筑业。纵向比较看,83.6%的同比增速也创下2010年以来的新高。这表明,房地产是去年以来企业活期存款高增的重要原因;而居民资金通过房地产流入企业部门,是推高企业存款的重要推手。

企业存款活期化原因之三:销量上行投资下行,房产企业资金凝滞。上半年房地产销售火爆,房贷一枝独秀,居民存款企业化的主要渠道是房地产市场。因此,居民资金大量流入房地产企业,直接流入工业企业的资金并未显著增加。而由于去库存和地价飙涨的压力,上半年房地产投资增速却一路萎靡下行,这使得间接流入工业企业的资金也十分有限。

观察08年以来的房地产市场,商品房销售额增速有三次超过房地产投资增速,分别在09年、13年上半年和15年下半年至今。从货币创造的角度讲,居民信贷创造的货币,转移到企业部门的账户上;这部分资金却并没有用来投资,而是成为房地产企业的活期存款。因此M1-M2剪刀差扩大也恰好发生在这三个时段,并非偶然。

3.居民拼命买房

3.1地产销售飙升,财富回流房地产

而15年以来地产销售大幅走高的背后,则是居民财富配置的“再地产化”。

15年以前:居民财富配置金融化、缓慢去房地产化。15年以前,中国居民财富持续由银行存款和房地产向金融资产转移。根据社科院的统计,04-14年间,房地产资产占居民总资产的比重从61.5%缓慢下降到53.8%。14年居民新增财富中,配置占比最大的资产包括房地产、理财资金、存款和股票,分别占到了40%、17%、16%和12%。而14-15年的金融市场大牛市,更加速了居民财富从存款和房地产向金融资产搬家的过程。

15年下半年至今:财富回流房地产,带动居民存款流向企业部门。从去年下半年开始,以股市大幅震荡为标志,情况发生了一定的变化。第一,以银行理财为代表的金融产品收益率下降,这使得居民存款向金融资产搬家的过程虽仍在进行,但进度有所减缓;第二,定期存款利率仍在继续下行,因此定期存款相对活期存款的吸引力继续下降;第三,房价的不断上涨驱使居民(尤其是一线城市居民)进入房地产市场,居民财富配置有“再房地产化”的苗头。

居民金融资产:收益率下降,增速放缓。以居民金融资产中占比较大的银行理财和股票为例。银行理财收益率从15年开始下行,全市场银行理财3个月平均收益率从15年初的5%以上下滑至目前的3.89%。收益率下滑导致银行理财规模增速有所放缓,16年一季度仅增长0.9万亿,上半年增长2万亿左右,远低于15年的8.5万亿。股票市场也有所萎缩,日均成交量从15年6月1.7万亿峰值下滑至16年上半年的0.5万亿左右。

居民购房:大幅回升,财富回流房地产。定期存款、银行理财、金融产品收益率均开始下滑,“资产荒”下,居民财富配置重心再次转回房地产。上半年房地产市场火爆,商品房销售额累计增速42%,商品住宅销售额累计增速44%。

3.2贷款升存款平,居民加杠杆买房

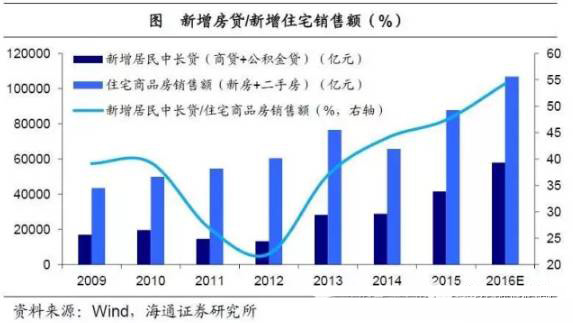

房贷增速飙升。15年以来,居民财富配置再次向房地产倾斜。与此同时,居民贷款增速则大幅走高,今年上半年居民贷款增速接近接近20%,远超存款增速,其中对应房贷的居民消费性中长贷增速已超30%,而反观居民其他贷款增速则大幅缩水至7%。这说明居民购房资金主要来自于居民贷款,居民贷款猛增主要用于买房。居民房贷通过房地产市场,流向了企业部门,为推高M1埋下了伏笔。

居民杠杆大幅攀升,不断放大资金流量。众所周知,杠杆有放大资金量的作用。而去年以来,居民购房杠杆剧增,直接放大了流向企业的资金量。根据我们的测算,今年上半年新增房贷与新增住宅销售额之比(购房边际杠杆率)达到55%,已超过美国、日本历史峰值。贷款创造存款,通过高速增长的杠杆,居民的信贷化为了企业的存款。

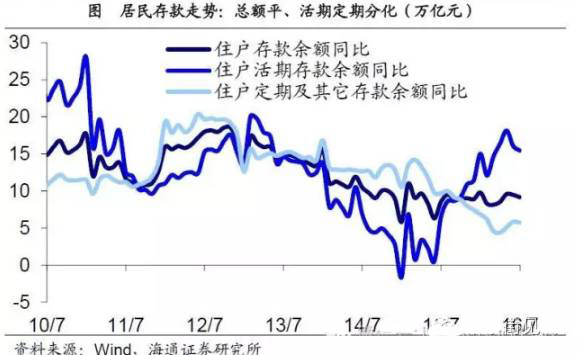

居民存款:活期增定期降,总量持续低增。从结构看,居民活期存款增速一路上行,而定期存款增速有所下滑,反映利差收窄导致定期存款吸引力下降。而从居民存款总增速来看,很明显也受到了购房分流的影响,增速持续低迷。

4.企业存款活期化,居民财富地产化

我们认为,货币剪刀差扩大,其核心原因是企业、居民行为模式发生了变化:企业在大笔囤钱。企业(尤其是房地产企业)手持现金,却面对着不断降低的定期存款利率和实体投资回报率,只能被迫增持活期存款。其结果是企业活期存款增速远高于定期存款增速,从而推高M1。

居民在拼命买房。居民面对不断降低的存款利率和理财收益率,再加上房价不断上涨带来的压力,被驱使进入房地产市场,将居民贷款转化为企业存款。其结果是企业存款高增,从而推高M1。而居民存款的持续低增则拉低了M2。

这两个行为的后果,从表象上看是货币剪刀差的扩大,实质则是企业存款活期化,居民财富地产化,而这显然会导致经济的空心化,不是长久之计!