中国资本市场已经进入“恐龙时代”

默认分类

9年前 (2016-08-01)

2,761

自去年牛市肇始,中国资本市场仿佛已经发生了相当大的变化。安邦和宝能为代表的金融机构频频举牌,欲图实现对优良上市企业的控制。各类私募、产业资本、甚至财富管理公司,也筹集了巨大的资本,开始对一些上市企业进行狩猎。据笔者的不完全统计,去年以来几乎每月都会听到至少一起上市公司实际控制人变更的新闻。

随着中国经济改革进入深水区和GDP增速的缓慢下滑,对资产尤其是优质资产的争夺也愈发剧烈。这就好像是在一个生态环境相对恶化的环境中,只有那些能够牢牢占据食物链顶端的,才能维持其原有的生活方式不至于下滑。

然而要做到这一点谈何容易。对于许多实体企业而言,结构性矛盾非常剧烈。一方面面临人工、房租等持续上涨;一方面,萎靡的经济使得对其产品的需求毫无改善的可能。

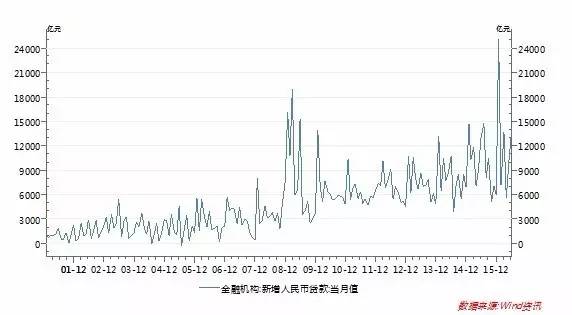

从数据上来看,金融机构新增的人民币贷款,其中居民的中长期贷款越来越大。海通证券在一份报告中就提到:

“ 14年居民房贷(中长期贷款)月均1800亿,到了15年达到月均2500亿,而在今年前5个月月均达到4100亿,过去两年的年均增速都在40%以上,在5月份的单月规模已经突破5000亿,占1万亿新增贷款总额的一半。按照这个速度下去,以后我们每个月1万亿的信贷就全部用来放房贷了,别的都不用干了。难道我们以后能够每个月放1万亿的房贷吗?”

对于企业而言,活期存款到6月份已经增加到了38万亿。老百姓在加杠杆买房,企业却拿着现金观望,这种现象充满了矛盾。

当然经济不景气是大环境导致的,有结构转型的需要,也有人口拐点的影响。在中短期内,许多企业没有可以投资的项目,钱放在账上,是事实。对于居民而言,在巨大的货币存量中,要实现财富的保值,是苦难重重,买房成了唯一的选择。

我不会随便说这是流动性陷阱。在辜朝明的《大衰退》这本书中,介绍了一个很好的概念可以借用。我认为,目前的居民加杠杆,和企业存现金(去杠杆),正好反映了过去数十年中国企业借债疯狂投资模式的终结,和为了挽救经济有意引导居民部门加杠杆的政策目标。

2016年上半年新增7.5万亿,已经超过了“四万亿”2009年上半年的7.3万亿。

在这样一个状态下,一方面居民财富需要有寻找投资渠道,一方面企业在实体经济方面寸步难行。这就给市场创造了一个对优质资产疯狂争夺的背景——那些能持续盈利拥有丰富现金流的资产成为了资本的猎物。谁先发制人,谁就有了在经济寒冬中生存下来,并且超越别人的粮草。

研究东亚各经济体企业发展史,你就会发现,进化到某一个程度,占据食物链顶端的企业,其出现的方式一定是财团/财阀形态。

我们可以随便举几个例子,日本三井三菱住友,韩国三星现代LG,台湾富邦新光等。为什么这些超大型企业的形态都表现为财团,尤其是金融控股呢?这和产业发展有关系。在产业结构升级的过程中,一个企业,如果不具备金融控股的形态,那么它就很难抵抗住产业升级所带来的趋势性改变,从而实现财富的永生永固。

我之前讲过,再牛逼的企业,也抵抗不住历史大势。诺基亚很牛,但智能机的崛起中它没有份,市值只能跌到被他人并购;索尼很牛,walkman人手一份,但也抵挡不住mp3所带来的业态革命。对于亚洲企业而言,只有金融控股,才能在体系内实现资源配置的优化,不断跟随时代发展行动,将资金配置到最优希望的行业上去,从而实现代际更迭中不被淘汰的目标。

既然食物链顶端是金融控股的财团,我们不妨把它们比喻为食肉恐龙。他们吃的,首先是那些食草的恐龙。

什么是食草恐龙呢?一要求它体量比较大。二呢,要求它自己也是在食物链上游。类似于万科、民生银行这样的企业,就是食草恐龙中的优质选手。食肉恐龙聚集了金融资源后,首先就是发动对这些食草恐龙的围剿,其目标就是实现“控制”。当这个生态系统中比较好的食草恐龙都被食肉恐龙圈养后,那么,食肉恐龙就不用担心粮食问题了。